土地增值税纳税义务人和征税范围

一、纳税义务人

士地增值税的纳税义务人为转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。单位包括各类企业、事业单位、国家机关和社会团体及其他组织。个人包括个体经营者。

二、征税范围

(一)征税范围基本规定

(1)转让国有土地使用权;(不包括国有土地使用权的出让、出租和转让集体土地的行为)

(2)地上的建筑物及其附着物连同国有土地一并转让;

(3)存量房地产的买卖。

【提示】地上的建筑物,是指建于地上的一切建筑物,包括地上地下的各种附属设施。也就是说转让地下建筑物也属于土地增值税的征税范围。附着物,是指附着于地上的不能移动或者一经移动即遭损坏的物品。

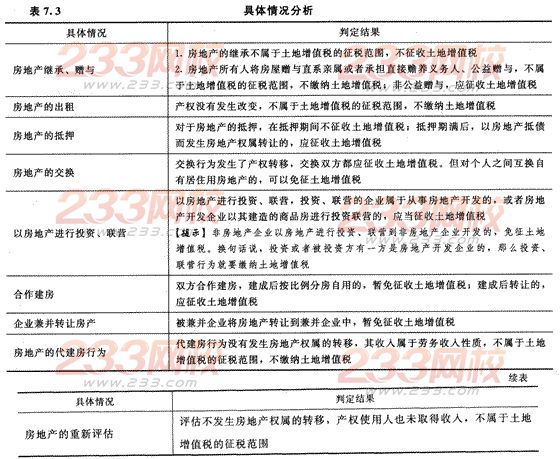

(二)征税范围具体情况的判定征税范围的界定,税法给出了3条基本的规定,针对具体情况需要根据上述的基本规定进行分析判定。税法已经经过分析给出了分析结果(具体见表7.3),这些结果是需要记忆掌握的。

【提示】本内容要与后面的土地增值税的计算联系起来,本内容在考试中经常会与计算相结合出题。

【例题8·单选题】下列各项中,应缴纳土地增值税的是()。

A.房屋所有人将房屋产权赠与直系亲属

B.土地管理部门出让国有土地使用权

C.房地产企业将自己开发的房地产无偿赠送给关联企业

D.某企业将一栋楼房的产权通过国家机关赠与一所希望小学作为教学楼

【答案】C

【解析】不征税的房屋赠与行为仅指以下两种情况:(1)房产所有人、土地使用权所有人将房屋产权、土地使用权赠与直系亲属或承担直接赡养义务人的行为;(2)房产所有人、土地使用权所有人通过中国境内非营利的社会团体、国家机关将房屋产权、土地使用权赠与教育、民政和其他社会福利、公益事业的行为。

【例题9·单选题】根据土地增值税的相关规定,下列行为中,需要缴纳土地增值税的是()。

A.某房地产企业以开发的商品房抵偿债务

B.企业兼并中,被兼并企业将房地产转让到兼并企业中

C.某工业企业以自建厂房作价投入某生产企业进行联营

D.某人将自己一套闲置的住房出售

【答案】A

【解析】从2008年11月1日起,对居民个人转让住房一律免征土地增值税;在企业兼并中,对被兼并企业将房产转让到兼并企业中的,暂免征土地

增值税;以房地产进行投资、联营的,如果投资联营的双方不是房地产企业,那么暂免土地增值税。