06хЙДушДЂхЁчЎЁчучЌЌх ЋчЋ щчЙхЏМшЏЛ

фИущчЙхЏМшЏЛ

ш шЅшПшЕщчхЋфЙфИчЙчЙ

фИушЅшПшЕщчхЋфЙ

шЅшПшЕщфЙчЇАшЅшПшЕцЌяМцЏццЕхЈшЕфКЇххЛцЕхЈшДхКхчфНщЂу цЕхЈшЕфКЇцЏцхЏфЛЅхЈфИхЙДцш шЖ шПфИхЙДчфИфИЊшЅфИхЈцх хчАцшчЈчшЕфКЇяМфИЛшІх цЌчАщуцфЛЗшЏхИухКцЖшДІцЌОххшДЇчуцЕхЈшДхКцЏцхАхЈфИхЙДцш шЖ шПфИхЙДчфИфИЊшЅфИхЈцх хП щЁЛцИ хПчхКхЁяМфИЛшІх цЌчцхцЌОухКфЛшДІцЌОухКфЛчЅЈцЎущЂцЖшДІцЌОухКшЎЁшДЙчЈчу

фКушЅшПшЕщччЙчЙ

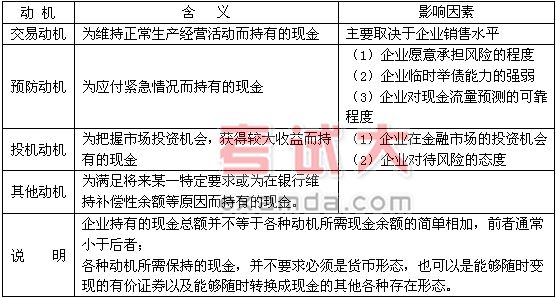

цЕхЈшЕфКЇхчЇАчЛшЅцЇцшЕяМфИхКхЎшЕфКЇчИцЏяМх ЗцхІфИчЙчЙяМ

(1)цшЕхцЖцчяМ(2)цЕхЈцЇхМКяМ(3)х ЗцхЙЖхцЇяМ(4)х ЗццГЂхЈцЇу

фИщПцшДхКчЙшЕчИцЏяМцЕхЈшДхКчЙшЕх ЗцхІфИчЙчЙяМ

(1)щхКІхПЋяМ(2)хМЙцЇщЋяМ(3)ццЌфНяМ(4)щЃщЉхЄЇу

чЌЌфКш чАщ

фИучАщчццхЈцКфИццЌ

чАщцЏцхЈчфКЇшПчЈфИццЖхчхЈшДЇхИхНЂцчшЕщяМх цЌхКхчАщущЖшЁхцЌОущЖшЁцЌчЅЈущЖшЁцБчЅЈчу

(фИ)чАщчццхЈцК

|

чИх ГцЈш

ЭјаЃПЮГЬ

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖЛсМЦЪЕЮёОЋНВАр | СјЖЙЖЙ зЏаР СѕЪЄЛЈ |

ЃЄ300 / ЃЄ300 |  |

БЈУћ |

| 2017ФъжаМЖОМУЗЈОЋНВАр | ЛЦеТСю ТНжаБІ |

ЃЄ300 / ЃЄ300 | |

БЈУћ |

| 2017ФъжаМЖВЦЮёЙмРэОЋНВАр | ДЂГЩБј И№Йугю |

ЃЄ300 / ЃЄ300 | |

БЈУћ |