06хЙДушДЂхЁчЎЁчучЌЌх ЋчЋ щчЙхЏМшЏЛ

(фК)чАщчццЌ

|

фКучАщццщяМщчЙяМ

чЁЎхЎчАщццщчцЈЁхМфИЛшІцццЌхццЈЁхМххшДЇцЈЁхМу

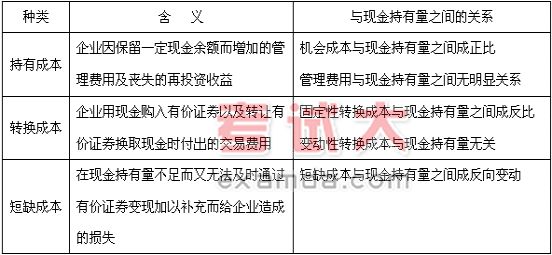

(фИ)ццЌхццЈЁхМ

ццЌхццЈЁхМцЏц ЙцЎчАщцх ГццЌяМхцщЂцЕх ЖцЛццЌцЖчАщццщчфИчЇцЙцГушПчЈццЌхццЈЁхМчЁЎхЎчАщццщцЖяМхЊшшх ццфИхЎщччАщшфКЇччцКфМццЌхччМКццЌяМшфИфКшшчЎЁчшДЙчЈхшНЌцЂццЌушПчЇцЈЁхМфИяМчАщццщяМхАБцЏццчАщшфКЇччцКфМццЌфИччМКццЌфЙххАцЖччАщццщу

(фК)хшДЇцЈЁхМ

хшДЇцЈЁхМцЏхАхшДЇчЛцЕшПшДЇцЙщцЈЁххччЈфКчЁЎхЎчЎц чАщццщяМх ЖччМчЙфЙцЏчАщчИх ГцЛццЌу

шПчЇцЈЁхМфИччАщццщяМцЏццчАщчцКфМццЌфИшЏхИхчАчфКЄцццЌчИчцЖччАщццщу

хЉчЈхшДЇцЈЁхМчЁЎхЎчАщццщчцЈЁхфИКяМ

|

хМфИяМTфИКфИфИЊхЈцх чАщцЛщцБщяМFфИКцЏцЌЁшНЌцЂцфЛЗшЏхИчхКхЎццЌяМQфИКчАщццщ(цЏцЌЁшЏхИхчАчцАщ)яМKфИКцфЛЗшЏхИхЉцЏч(цКфМццЌ)яМTCфИКчАщчЎЁччИх ГцЛццЌу

фИучАщцЅхИИчЎЁч

чАщцЅхИИчЎЁчх цЌчАщхцЖчЎЁчучАщцЏхКчЎЁчхщВчНЎчАщцшЕчЎЁчу

чИх ГцЈш

ЭјаЃПЮГЬ

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖЛсМЦЪЕЮёОЋНВАр | СјЖЙЖЙ зЏаР СѕЪЄЛЈ |

ЃЄ300 / ЃЄ300 |  |

БЈУћ |

| 2017ФъжаМЖОМУЗЈОЋНВАр | ЛЦеТСю ТНжаБІ |

ЃЄ300 / ЃЄ300 | |

БЈУћ |

| 2017ФъжаМЖВЦЮёЙмРэОЋНВАр | ДЂГЩБј И№Йугю |

ЃЄ300 / ЃЄ300 | |

БЈУћ |