06хЙДушДЂхЁчЎЁчучЌЌх ЋчЋ щчЙхЏМшЏЛ

фКухшДЇчЛцЕцЙщцЈЁхяМщчЙяМ

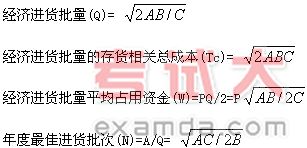

(фИ)хшДЇчЛцЕшПшДЇцЙщхКцЌцЈЁхМ

хЈфИх шЎИхКчАчМКшДЇчц хЕфИяМшПшДЇшДЙчЈфИхЈхццЌцЛхцЖчшПшДЇцЙщяМхАБцЏчЛцЕшПшДЇцЙщух ЖшЎЁчЎх ЌхМфИКяМ

|

хМфИяМQфИКчЛцЕшПшДЇцЙщяМAфИКцчЇхшДЇхЙДхКІшЎЁхшПшДЇцЛщяМBфИКхЙГхцЏцЌЁшПшДЇшДЙчЈяМCфИКхфНхшДЇхЙДхКІхфНхЈхццЌяМPфИКшПшДЇхфЛЗу

(фК)хЎшЁцАщццЃччЛцЕшПшДЇцЙщцЈЁхМ

хЈфОшДЇцЙцфОцАщццЃцЁфЛЖфИяМшЅцЏцЌЁшПшДЇцАщшООхАфОшДЇцЙчшПшДЇцЙщшІцБяМхЏфЛЅщфНшПшДЇццЌущхИИяМшПшДЇцЙщшЖхЄЇяМхЏхЉчЈчццЃхАБшЖхЄу

хшДЇчИх ГцЛццЌчшЎЁчЎх ЌхМфИКяМ

хшДЇчИх ГцЛццЌ=хшДЇшПфЛЗ+чИх ГшПшДЇшДЙчЈ+чИх ГхЈхццЌ

х ЖфИяМхшДЇшПфЛЗ=шПшДЇцАщ×шПшДЇхфЛЗ

хЎшЁцАщццЃччЛцЕшПшДЇцЙщх ЗфНчЁЎхЎцЅщЊЄхІфИяМ

цЅяМцч ЇхКцЌчЛцЕшПшДЇцЙщцЈЁхМчЁЎхЎчЛцЕшПшДЇцЙщяМ

чЌЌфКцЅяМшЎЁчЎцчЛцЕшПшДЇцЙщшПшДЇцЖчхшДЇчИх ГцЛццЌяМ

чЌЌфИцЅяМшЎЁчЎцчЛфКцАщццЃчфИхцЙщшПшДЇцЖяМшЎЁчЎхшДЇчИх ГцЛццЌяМ

чЌЌхцЅяМцЏшОфИхцЙщшПшДЇцЖчхшДЇчИх ГцЛццЌуцЄцЖшПшДЇцЙщяМхАБцЏфНПхшДЇчИх ГцЛццЌчшПшДЇцЙщу

(фИ)х шЎИчМКшДЇцЖччЛцЕшПшДЇцЈЁхМ

х шЎИчМКшДЇчц хЕфИяМфМфИхЏЙчЛцЕшПшДЇцЙщччЁЎхЎяМфИфЛ шІшшшПшДЇшДЙчЈфИхЈхццЌяМшфИшПхП щЁЛхЏЙхЏшНччМКшДЇццЌх фЛЅшшяМшНхЄфНПфИщЁЙццЌцЛхчшПшДЇцЙщфОПцЏчЛцЕшПшДЇцЙщу

х шЎИчМКшДЇцЖччЛцЕшПшДЇцЙщ

SяМQ×C÷(C+R)

хМфИяМSфИКчМКшДЇщяМRфИКхфНчМКшДЇццЌяМх ЖфЛчЌІхЗхфИу

фИухшДЇцЅхИИчЎЁч

хшДЇцЅхИИчЎЁчх цЌхшДЇхЈхццЇхЖухшДЇABCхчБЛчЎЁчухшДЇхЎщЂцЇхЖухшДЇфОхКцЖчЙцЇхЖчхЄчЇцЙцГу

чИх ГцЈш

ЭјаЃПЮГЬ

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖЛсМЦЪЕЮёОЋНВАр | СјЖЙЖЙ зЏаР СѕЪЄЛЈ |

ЃЄ300 / ЃЄ300 |  |

БЈУћ |

| 2017ФъжаМЖОМУЗЈОЋНВАр | ЛЦеТСю ТНжаБІ |

ЃЄ300 / ЃЄ300 | |

БЈУћ |

| 2017ФъжаМЖВЦЮёЙмРэОЋНВАр | ДЂГЩБј И№Йугю |

ЃЄ300 / ЃЄ300 | |

БЈУћ |