06хЙДушДЂхЁчЎЁчучЌЌх ЋчЋ щчЙхЏМшЏЛ

(фИ)хшДЇхЈхццЇхЖ

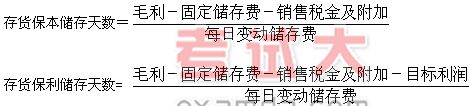

хшДЇхЈхццЇхЖх цЌхшДЇфПцЌхЈхццЇхЖхфПхЉхЈхццЇхЖфИЄщЁЙх хЎЙяМцх ГшЎЁчЎх ЌхМфИКяМ

хЉцЖІяМцЏхЉяМхКхЎхЈхшДЙяМщхЎчЈщхщх яМцЏцЅххЈхЈхшДЙ×хЈххЄЉцА

|

цЙшПцЙхКчЛщцхххЎщ шЗхЉцфКцщЂяМцЏцЅххЈхЈхшДЙ×яМфПцЌхЈххЄЉцАяМхЎщ хЈххЄЉцАяМ

цЙшПщЖхЎчЛщцххщЂшЎЁшЗхЉцфКцщЂяМцЏцЅххЈхЈхшДЙ×яМхЙГхфПцЌхЈххЄЉцАяМхЙГххЎщ хЈххЄЉцАяМ

х ЖфИяМхЙГххЎщ хЈххЄЉцАяМяМхЎщ щЖцЃхЎхЎхЄЉцА+1яМ/2

(фК)хшДЇABCхчБЛчЎЁч

хшДЇABCхчБЛчЎЁчхАБцЏцч ЇфИхЎчц хяМхАфМфИчхшДЇххфИКAуBуCфИчБЛяМххЋхЎшЁххчЇщчЙчЎЁчухчБЛхЋфИшЌцЇхЖхццЛщЂчЕцДЛццЁчхшДЇчЎЁчцЙцГухчБЛчц хфИЛшІцфИЄфИЊяМфИцЏщщЂц хяМфКцЏхчЇцАщц ху

|

чИх ГцЈш

ЭјаЃПЮГЬ

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖЛсМЦЪЕЮёОЋНВАр | СјЖЙЖЙ зЏаР СѕЪЄЛЈ |

ЃЄ300 / ЃЄ300 |  |

БЈУћ |

| 2017ФъжаМЖОМУЗЈОЋНВАр | ЛЦеТСю ТНжаБІ |

ЃЄ300 / ЃЄ300 | |

БЈУћ |

| 2017ФъжаМЖВЦЮёЙмРэОЋНВАр | ДЂГЩБј И№Йугю |

ЃЄ300 / ЃЄ300 | |

БЈУћ |