五、综合题

1.某公司拟用新设备取代已使用3年的旧设备。

旧设备原价170000元,当前估计尚可使用5年,目前的折余价值为110000元,每年销售收入30000元,每年经营成本12000元,预计最终残值10000元,目前变现价值为80000元;购置新设备需花费150000元,预计可使用5年,每年销售收入60000元,每年经营成本24000元,预计最终残值10000元。该公司投资人要求的必要报酬率为12%,所得税率30%。税法规定该类设备应采用直线法折旧。

要求:

(1)更新设备比继续使用旧设备增加的投资额;

(2)固定资产提前报废发生净损失减税;

(3)更新决策每年增加的折旧;

(4)经营期1~5年每年增加的息税前利润;

(5)计算各年的差量净现金流量;

(6)利用差额内部收益率法,进行是否应该更换设

备的分析决策,并列出计算分析过程。

2.某完整工业投资项目需要原始投资合计130万元,其中固定资产投资100万元(全部为贷款,年利率10%,贷款期限为7年),开办费投资10万元,流动资金投资20万元。建设期为2年。固定资产投资和开办费投资在建设期内均匀投入,流动资金于第2年末投入。该项目寿命期5年,固定资产按直线法计提折旧,期满有1万元净残值;开办费全部在投产第1年年末摊销。预计投产后每年获7.5万元净利润,所得税率为25%,运营期每年维持运营投资为5万元,流动资金于终结点一次收回,项目的折现率为12%。

要求:

(1)计算项目的计算期;

(2)按照复利计算项目的建设期资本化利息;

(3)计算项目的投资总额;

(4)计算运营期内项目各年的息税前利润;

(5)计算项目的投资收益率;

(6)计算项目建设期各年的净现金流量;

(7)计算运营期内项目各年的自由现金流量;

(8)计算项目的包括建设期的静态投资回收期(所得税后);

(9)计算项目的获利指数和净现值率;

(10)判断项目的财务可行性。

3.甲公司现有两个互斥方案,请您帮助做出合理的投资决策,相关资料如下:甲方案原始投资额为100万元,在建设期起点一次性投入,项目计算期为6年,用插入函数法求出的净现值为18万元;乙方案原始投资额为120万元,在建设期起点一次性投入,项目计算期为4年,建设期为1年,运营期每年的净现金流量均为60万元。

已知甲公司要求的最低报酬率为10%。

要求:

(1)计算甲方案真实的净现值;

(2)计算乙方案的净现值;

(3)用年等额净回收额法做出投资决策;

(4)用方案重复法做出投资决策。

4.某企业计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:(1)甲方案原始投资150万,其中固定资产投资100万,流动资金投资50万,全部资金于建设起点一次投入,建设期为O,运营期为5年,到期净残值收入5万,预计投产后年营业收入(不含增值税,下同)90万,年不含财务费用总成本费用60万。

(2)乙方案原始投资额200万,其中固定资产投资120万,流动资金投资80万。建设期2年,运营期5年,建设期资本化利息10万,固定资产投资于建设期起点投入,流动资金投资于建设期结束时投入,固定资产净残值收入8万,项目投产后,年营业收入170万,年经营成本80万,运营期每年归还利息5万。固定资产按直线法折旧,全部流动资金于终结点收回。

该企业为免税企业,可以免交所得税,不考虑营业税金及附加的变化。

要求:

(1)计算甲、乙方案各年的净现金流量;

(2)计算甲、乙方案包括建设期的静态投资回期;

(3)该企业所在行业的基准折现率为10%,计算甲、乙方案的净现值;

(4)计算甲、乙两方案的年等额净回收额,并比较两方案的优劣;

(5)利用方案重复法比较两方案的优劣;

(6)利用最短计算期法比较两方案的优劣。

5. 东方公司拟进行一项完整工业项目投资,现有甲、乙、丙三个可供选择的互斥投资方案。已知相关资料如下:资料一:已知甲方案的净现金流量为:NCF0=一800万元,NCF1=一200万元,NCF2=O,NCF3~11=250万元,NCFl2=280万元。假定运营期不发生追加投资,东方公司所在行业的基准折现率为16%。

资料二:乙方案在不同情况下的各种投资结果及出现概率等资料见表:

资料三:假定市场上的无风险收益率为9%,风险价值系数为10%;

资料四:丙方案净现值的期望值大于O,净现值的标准离差率为60%。

要求:

(1)根据资料一,指出甲方案的建设期、运营期、项目计算期、原始投资,并说明资金投入方式。

(2)根据资料一,计算甲方案的下列指标:

①不包括建设期的静态投资回收期;

②包括建设期的静态投资回收期;

③净现值(结果保留小数点后一位小数)。

(3)根据资料二,计算表中用字母“A~E”表示的指标数值(要求列出计算过程)。

(4)根据资料三,计算乙方案投资的必要收益率;

(5)根据净现值指标评价上述三个方案的财务可行性;

(6)从规避风险的角度考虑,应选择哪个投资项

目。

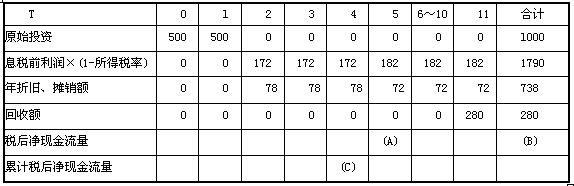

6.已知某企业拟投资三个项目,其相关资料如下:

(1)甲方案的税后净现金流量为:NCF0=一1000万元,NCFl=0万元,NCF2~6=250万元。

(2)乙方案的资料如下:

项目原始投资1000万元,其中:固定资产投资650万元,流动资金投资100万元,其余为无形资产投资。该项目建设期为2年,经营期为lO年。除流动资金投资在第2年末投入外,其余投资均于建设起点一次投入。固定资产的寿命期为10年,按直线法折旧,期满有50万元的净残值:无形资产投资从投产年份起分10年摊销完毕:流动资金于终结点一次收回。预计项目投产后,每年发生的相关营业收为800万元,每年预计外购原材料、燃料和动力费100万元,工资福利费120万元,其他费用50万元。企业适用的增值税税率为17%,城建税税率7%,教育费附加率3%。该企业不交纳营业税和消费税。

(3)丙方案的现金流量资料如下表所示:

该企业按直线法折旧,全部流动资金于终结点一次回收,所得税税率25%,设定折现率10%。

要求:

(1)指出甲方案项目计算期,并说明该方案第2至6年的净现金流量(NCF2~6)属于何种年金形式;

(2)计算乙方案的下列指标:

①投产后各年的经营成本;

②投产后各年不包括财务费用的总成本费用(不含营业税金及附加);

③投产后各年应交增值税和各年的营业税金及附加;

④投产后备年的息税前利润;

⑤各年所得税后净现金流量。

(3)根据上表的数据,写出表中用字母表示的丙方案相关税后净现金流量和累计税后净现金流量,并指出该方案的资金投入方式。

(4)计算甲、乙、丙方案的静态投资回收期(所得税后)。

(5)计算甲乙两个方案的净现值(假设行业基准折现率为10%),并据此评价甲乙两方案的财务可行性。

(6)假定丙方案的年等额净回收额为100万元。用年等额净回收额法为企业作出项目投资的决策。

7.为提高生产效率,某企业拟对一套尚可使用5年的设备进行更新改造。新旧设备的替换将在当年内完成(即更新设备的建设期为O),不涉及增加流动资金投资,采用直线法计提设备折旧。适用的企业所得税税率为33%。

相关资料如下:

资料一:已知旧设备的原始价值为299000元,截止当前的累计折旧为190000元,对外转让可获变价收入110000元,预计发生清理费用1000元(用现金支付)。如果继续使用该旧设备,到第五年末的预计净残值为9000元(与税法规定相同)。

资料二:该更新改造项目有甲、乙两个方案可供选择。甲方案的资料如下:购置一套价值550000元的A设备替换旧设备,该设备预计到第五年末回收的净残值为50000元(与税法规定相同)。使用A设备可使企业第一年增加营业收入110000元,增加经营成本19000元,增加营业税金及附加1000元;在第2~4年内每年增加息税前利润100000元;第五年增加经营净现金流量114000元;使用A设备比使用旧设备每年增加折旧80000元。经计算得到该方案的以下数据:按照14%折现率计算的差量净现值为14940.44元,按16%计算的差量净现值为一7839.03元。

乙方案的资料如下:购置一套B设备替换旧设备,各年相应的更新改造增量净现金流量分别为△NCF0=一758160(元),△NCF1-5=200000(元)。

资料三:已知当前企业投资的风险报酬率为4%,无风险报酬率为8%,不考虑利息费用。

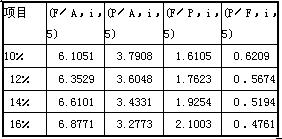

有关的资金时间价值系数如下:

要求:

(1)根据资料一计算与旧设备有关的下列指标:

①当前旧设备折余价值;

②当前旧设备变价净收入。

(2)根据资料二中甲方案的有关资料和其他数据计算与甲方案有关的指标:

①更新设备比继续使用旧设备增加的投资额;

②运营期第一年不含财务费用的总成本费用变动额;

③运营期第一年息税前利润的变动额;

④运营期第一年因更新改造而增加的息前税后利润;

⑤运营期第2~4年每年因更新改造而增加的息前税后利润;

⑥第五年回收新固定资产净残值超过假定继续使用旧固定资产净残值之差额;

⑦按简化公式计算的甲方案的增量净现金流量(△NCFt)

⑧甲方案的差额内部收益率(△NCF甲)。

(3)根据资料二中乙方案的有关资料计算乙方案的有关指标:

①更新设备比继续使用旧设备增加的投资额;

②B设备的投资;

③乙方案的差额内部收益率(△NCF乙)。

(4)根据资料三计算企业要求的投资报酬率。

(5)以企业期望的投资报酬率为决策标准,按差额内部收益率法对甲乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。