三、判断题

1.√

「解析」项目投资决策的评价指标包括主要指标、次要指标和辅助指标。净现值、内部收益率、净现值率和获利指数属于主要指标;静态投资回收期为次要指标;投资收益率为辅助指标。主要指标在评价财务可行性的过程中起主导作用。

2.×

「解析」计算项目现金流量时,涉及折旧的计算,折旧的计算依据是固定资产原值,而固定资产原值一固定资产投资+建设期资本化利息,由此可知,建设期资本化利息间接影响现金流量。所以,原题说法不正确。对于项目投资假设的正确理解应该是:计算项目现金流量时,不扣除还本支出和支付的利息。

3.×

「解析」根据时点指标假设可知,项目最终报废或清理均发生在终结点(但更新改造项目除外)。对于更新改造项目而言,在建设期内就会发生旧固定资产的报废或清理。

4.×

「解析」如果销项税额不作为现金流入项目,进项税额和应交增值税也不作为现金流出项目处理,不会影响净现金流量的计算。

5.√

「解析」在全部投资均于建设起点一次投入,建设期为0,投产后每年净现金流量相等的条件下,静态投资回收期一原始投资额/每年相等的净现金流量=I/NCF而NCF)×(P/A,IRR,N)一I=O所以年金现值系数(P/A,IRR,N)=I/NCF=静态投资回收期

6.√

「解析」在互斥方案的择优分析中,如果差额内部收益率指标大于基准收益率或设定的折现率时,原始投资额较大的方案为较优方案。反之,则投资少的方案为优。

7.×

「解析」应将"比较所有投资方案"改为"比较所有已具备财务可行性投资方案".

8.×

「解析」原始投资一建设投资+流动资金投资。初始投资又称为原始投资。

9.×

「解析」对于单纯固定资产投资项目来讲,如果固定资产投资是分次投入的,则意味着该项目的建设期一定大于或等于一年。如果固定资产投资分别发生在第一年年初和年末(属于分次投入方式),则项目的建设期就是一年。

10.√

「解析」计算期统一法是指通过对计算期不相等的多个互斥方案选定一个共同的计算分析期,以满足时间可比性的要求,进而根据调整后的评价指标来选择最优方案的方法,具体包括方案重复法和最短计算期法两种处理方法。

11.×

「解析」在建设起点发生投资的情况下,插入函数法求得的净现值一定会小于项目的真实净现值,项目的真实净现值一按插入函数法求得的净现值×(1+ic);如果建设起点不发生任何投资,插入函数法求得的净现值等于项目的真实净现值。

12.×

「解析」对于完整工业投资项目而言,如果项目在运营期内不追加流动资金投资,则运营期自由现金流量=该年息税前利润×(1一所得税税率)+该年折旧+该年摊销+该年回收额一该年维持运营投资。

13.×

「解析」"因1日固定资产提前报废发生的净损失"通过抵减所得税影响更新改造投资项目的净现金流量,在更新改造投资项目的净现金流量计算公式中,单独体现"因旧固定资产提前报废发生的净损失而抵减的所得税",因此,在更新改造投资项目的净现金流量的计算公式中的"该年因更新改造而增加的息税前利润"中不应该包括"因旧固定资产提前报废发生的净损失".

14.×

「解析」净现值率指标的优点是可以从报考的角度反映项目投资的资金投入与净产出之间的关系。

"可以从报考的角度反映项目投资的资金投入与总产出之间的关系"是获利指数指标的优点。

15.×

「解析」应补充一个前提:"在主要考虑投资效益的条件下".

16.√

「解析」由于按照内含报酬率折现得出的净现值为O,净现值率为0,而获利指数=1+净现值率,所以,按照内含报酬率计算得出的获利指数为1.

17.√

「解析」如果某投资项目的获利指数大于或等于1,该投资项目才是可行的。

18.×

「解析」与项目现金流量表相比,项目资本金现金流量表的现金流入项目没有变化,但是现金流出项目不同,主要表现在项目资本金现金流量表的现金流出项目中包括还本付息支出,而项目现金流量表的现金流出项目不包括还本付息支出。

四、计算分析题

1.【答案】

(1)计算表中用英文字母表示的项目:

(A)=一1900+1000=一900

(B)=900一(一900)=1800

(2)计算或确定下列指标:

①静态投资回收期;包括建设期的静态投资回收期

=3+900/1800=3.5(年)

不包括建设期的静态投资回收期

=3.5—1=2.5(年)

②净现值为1863.3万元

③原始投资现值=1000+943.4=1943.4(万元)

④净现值率=1863.3/1943.4×100%=95.88%

⑤获利指数=1+95.88%=1.9588≈1.96

或:获利指数=(89+839.6+1425.8+747.3+705)/1943.4=1.96

(3)评价该项目的财务可行性:

该项目的净现值1863.3万元>0(或净现值率95.88%>O,或获利指数1.96>1)

包括建设期的投资回收期3.5年>6/2年

该项目基本上具有财务可行性。

2.【答案】

(1)项目计算期=5+2=7(年)

固定资产投资=200(万元)

投产第一年流动资金投资额

=60—40=20(万元)

投产第二年流动资金需用额

=90一30=60(万元)

投产第二年流动资金投资额

=60—20=40(万元)

流动资金投资总额=40+20=60(万元)

原始投资额=200+25+60=285(万元)

(2)各年的经营成本=50+20+10=80(万元)

(3)固定资产原值=固定资产投资=200(万元)

固定资产年折旧=(200—8)/5=38.4(万元)

无形资产年摊销额=25/5=5(万元)

投产后各年不包括财务费用的总成本费用

=80+38.4+5=123.4(万元)

(4)投产后各年应交增值税

=(每年营业收入一每年外购原材料、燃料和

动力费)×增值税率

=(210一50)×17%=27.2(万元)

投产后各年的营业税金及附加

=27.2×(7%+3%)=2.72(万元)

(5)投产后备年的息税前利润

=210一123.4一2.72=83.88(万元)

(6)投产后各年的调整所得税

=83.88×33%=27.68(万元)

(7)计算该项目各年所得税前净现金沛帚

NCF0=一(200+25)=一225(万元)

NCFl=0(万元)

NCF2=一20(万元)

NCF3=83.88+38.4+5—40=87.28(万元)

NCF4~6=83.88+38.4+5=127.28(万元)

终结点回收额=8+60=68(万元)

NCF7=127.28+68=195.28(万元)

(8)计算该项目各年所得税后净现金流量

NCF0=一225(万元)

NCFl=O(万元)

NCF2=一20(万元)

NCF3=87.28—27.68=59.6(万元)

NCF4~6=127.28—27.68=99.6(万元)

NCF7=195.28—27.68=167.6(万元)

3.【答案】

(1)第O年净现金流量(NCF0)=一200(万元)

第1年净现金流量(NCFl)=0(万元)

第2~6年每年的净现金流量(NCF2~6)=60+(200一0)/5=100(万元)

(2)不包括建设期的静态投资回收期=200/100=2(年)

包括建设期的静态投资回收期=1+2=3(年)

(3)投资收益率=60/200×100%=30%

(4)净现值(NPV)=一200+100×[(P/A,10%,6)一(P/A,10%,1)]

=一200+100×(4.3553一O.9091)

=144.62(万元)

(5)净现值率=144.62/200X100%=72.31%

(6)由于该项目净现值NP>O,包括建设期的静态投资回收期(3年)等于项目计算期(6年)的一半,不包括建设期的静态投资回收期(2年)小于运营期(5年)的一半,投资收益率(30%)高于基准投资收益率(15%),所以投资方案完全具备财务可行性。

4.【答案】

(1)投产后1~3年每年的经营成本

=100+70+30=200(万元)

(2)投产后1~3年每年的应交增值税

=(400一100)×17%=51(万元)

投产后4~6年每年的应交增值税

=(400一120)×17%=47.6(万元)

(3)投产后1~3年每年的营业税金及附加

=51×(7%+3%)=5.1(万元)

投产后4~6年每年的营业税金及附加

=47.6×(7%+3%)=4.76(万元)

(4)投产后4~6年每年的经营成本

=280—50—10一20=200(万元)

(5)投产后1~3年每年的息税前利润

=400—200—50—10—5.1=134.9(万元)

投产后4~6年每年的息税前利润

=400-280—4.76+20=135.24(万元)

(6)NCF0=一(350+60+100)=一510(万元)

NCFl~3:134.9×(1—25%)+50+10=161.18(万元)

NCF4~5=135.24×(1—25%)+50+10=161.43(万元)

NCF6=161.43+100+50=311.43(万元)

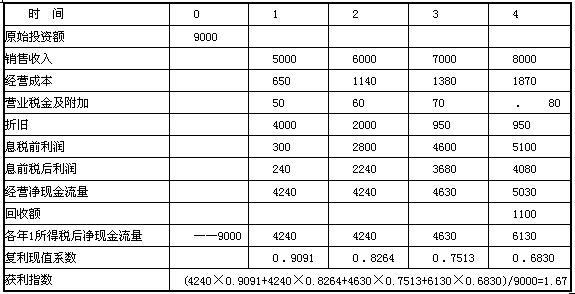

5.【答案】

(2)静态投资回收期(所得税后)

=2+(9000—4240—4240)/4630=2.11(年)

(3)由于获利指数大于1,但静态投资回收期(2.11年)大于计算期的一半(2年),所以,该项目基本具备财务可行性。

【解析】解答本题需要注意:

(1)如果题中没有告诉建设期,则意味着建设期为0,所以本题中的建设期为O,本题的项目计算期为O+4=4(年)

(2)如果没有特殊说明,则意味着流动资金在运营期初投入,因此本题中的流动资金是在第一年年初投入的,NCF0=一9000而不是NCF0=一8000。

6.【答案】

在资金总额受限制时,需要按照净现值率或获利指数的大小结合净现值进行各种组合排队,在保证充分利用资金的前提下获得尽可能多的净现值总量。注意:虽然很明显A+C+D组合的项目总投资为580000元大于A+B+c组合的项目总投资570000元,并且A+C+D组合的净现值为258000元大于A+B+C组合的净现值257500元。但由于A与D是互斥方案,不可能同时出现在同一组合中,所以,该题答案不是A+C+D,而是A+B+C.

7.【答案】

(1)更新设备比继续使用旧设备增加的投资额

=285000—80000=205000(元)

(2)运营期因更新设备而每年增加的折旧

=(205000—5000)/5=40000(元)

(3)运营期每年因息税前利润增加而导致的所得税

变动额

=10000×33%=3300(元)

(4)运营期每年因息税前利润增加而增加的息前税

后利润

=10000—3300=6700(元)

(5)因旧设备提前报废发生的处理固定资产净损失

=91000—80000=11000(元)

(6)运营期第1年因旧设备提前报废发生净损失而

抵减的所得税额

=11000×33%=3630(元)

(7)建设起点的差量净现金流量

△NCF0=一(285000—80000)=一205000(元)

(8)运营期第1年的差量净现金流量

△NCFl=6700+40000+3630=50330(元)

(9)运营期第2~4年每年的差量净现金流量

△NCF2~4=6700+40000=46700(元)

(10)运营期第5年的差量净现金流量

△NCF5=6700+40000+5000=51700(元)

五、综合题

1.【答案】

(1)更新设备比继续使用旧设备增加的投资额

=新设备的投资一旧设备的变价净收入

=150000—80000=70000(元)

(2)因固定资产提前报废发生净损失

=110000—80000=30000(元)

因固定资产提前报废发生净损失抵减所得税

=30000×30%=9000(元)

(3)更新决策每年增加的折旧

=70000/5=14000(元)

(4)经营期1~5年每年增加的销售收入

=60000—30000=30000(元)

经营期1~5年每年增加的经营成本

=24000—12000=12000(元)

经营期1~5年每年不含财务费用的总成本费

用的变动额

=12000+14000=26000(元)

所以:经营期第1~5年每年增加的息税前利润=30000—26000=4000(元)

(5)△NCF0=一70000(元)

△NCFl=4000×(1—30%)+14000+9000

=25800(元)

△NCF2~5—4000×(1—30%)+14000

=16800(元)

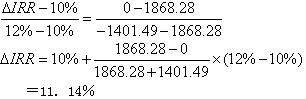

(6)一70000+25800X(P/F,AIRR,1)+16800×(P/A,AIRR,4)×(P/F,AIRR,1)=O

设△IRR=10%

一70000+25800×(P/F,10%,1)+16800×(P/A,10%,4)×(P/F,10%,1)

=一70000+25800×0.9091+16800×3.1699×O.9091

=1868.28

△IRR=12%

一70000+25800×(P/F,12%,1)+16800×

(P/A,12%,4)×(P/F,12%,1)

=一70000+25800×O.8929+16800×3.0373×O.8929

=一1401.49

因为差额内部收益率小于投资人要求的最低报酬率12%,所以不应更新。