三、案例分析题

(一)

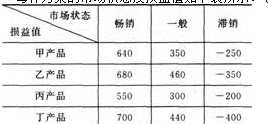

(2013年)国内某知名电视生产企业采用SWOT分析法,分析企业面临的内外部环境,并进行战略选择。该企业不断收购中小电视生产企业,扩大企业生产规模;加强内部成本控制,降低产品价格,成为行业中的成本领先者;同时,该企业针对儿童观看电视的需求,独家推出保护视力的防眩光、不闪式液晶电视,获得了市场的认可和顾客的青睐。该企业拟推出一款新型平板电视,共有甲产品、乙产品、丙产品和丁产品四种产品方案可供选择。每种产品方案均存在着畅销、一般、滞销三种市场状态,三种市场状态发生的概率无法预测。每种方案的市场状态及损益值如下表所示:(单位:万元)

1.采用SWOT分析法进行战略选择,WT战略是指( )。

A.利用企业优势,利用环境机会

B.利用环境机会,克服企业劣势

C.利用企业优势,避免环境威胁

D.使企业劣势最小化,避免环境威胁

【答案】 D

【解析】本题考查SWOT分析法的WT战略。WT战略使劣势最小化,避免威胁。

2.该企业目前实施的战略为( )。

A.成本领先战略

B.差异战略

C.横向一体化战略

D.纵向一体化战略

【答案】ABC

【解析】本题考查企业战略类型的选择。加强内部成本控制,降低产品价格,属于成本领先战略;通过并购扩大企业生产规模属于横向一体化战略;独家推出保护视力的液晶电视属于差异化战略。

3.该企业此次新产品经营决策属于( )。

A.确定型决策

B.不确定型决策

C.风险决策

D.无风险型决策

【答案】B

【解析】本题考查不确定型决策的概念。案例中三种市场状态发生的概率无法预测,所以是不确定型决策。

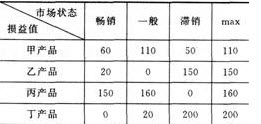

4.若采用后悔值原则决策.可使该企业获得最大经济效益的方案为生产( )。

A.甲产品

B.乙产品

C.丙产品

D.丁产品

【答案】A

【解析】本题考查后悔值原则的计算。

rain{110,150,l60,200}=110。所以应选取甲产品。

(二)

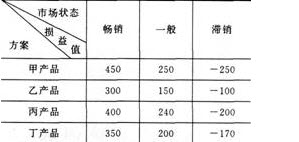

(2012年)国内某手机生产企业将目标顾客定位于年轻购买者群体,专门生产具有较强娱乐功能的智能手机产品,取得了良好的市场效果。该企业以控股的形式,获取另一手机生产商60%的股权.企业实力明显加强。为增强经营收入,该企业以贴牌生产的形式与某国际知名手机生产商建立战略联盟,生产新型智能手机产品。新型手机产品方案共有甲产品、乙产品、丙产品和丁产品四种可供选择。每种产品方案均存在着畅销、一般、滞销三种市场状态。每种方案的市场状态及损益值如下表所示:

经营损益表单位:万元

1.该企业的做法表明其实施的战略是( )。

A.集中战略

B.纵向一体化战略

C.多元化战略

D.横向一体化战略

【答案】AD

【解析】本题考查企业战略的类型与选择。该企业将目标顾客定位于年轻购买者群体,专门生产具有较强娱乐功能的智能手机产品,采取的是集中战略。另外,该企业本身是手机生产企业,以贴牌生产的形式与某国际知名手机生产商建立战略联盟,属于同行业的联合,所以是横向一体化战略。

2.该企业以控股的形式获取另一手机生产商60%的股份,这种扩张方式是( )。

A.兼并

B.合资

C.收购

D.加盟

【答案】C

【解析】本题考查横向一体化战略的主要途径——收购。收购就是指一家企业通过收买另一家企业部分或全部股份,从而取得另一家企业部分或全部资产所有权的产权交易行为。

【提示】此知识点新教材未涉及。

3.该企业与某国际知名手机生产商建立的战略联盟属于( )。

A.产品联盟

B.营销联盟

C.技术开发与研究联盟

D.产业协调联盟

【答案】A

【解析】本题考查战略联盟的方式。通过联合生产、贴牌生产、供求联盟、生产业务外包等形式进行的联盟属于产品联盟。该企业以贴牌生产的形式与某国际知名手机生产商建立的战略联盟属于产品联盟。

4.若根据折中原则进行新型手机生产决策(最大值系数a=0.7),四种产品方案中,可使该企业获得最大经济效益的方案为( )。

A.甲产品

B.乙产品

C.丙产品

D.丁产品

【答案】A

【解析】本题考查折中原则。

方案 |

min |

|

|

甲产品 |

-250 |

450 |

|

乙产品 |

-100 |

300 |

|

丙产品 |

-200 |

400 |

|

丁产品 |

-1 70 |

350 |

决策者给出最大值系数为0.7,最小值系数即为0.3,各方案加权平均值如下:

甲产品:一250×0.3+450X0.7=240

乙产品:一100×0.3+300×0.7=180

丙产品:一200×0.3+400×0.7=220

丁产品:一170×0.3+350×0.7=194

取加权平均值最大者为240,对应的方案为甲产品。所以选A。

5.若市场状态概率为:畅销0.3、一般0.5、滞销0.2,该企业选择生产甲产品能够获得的损益期望值为( )万元。

A.125

B.135

C.200

D.210

【答案】D

【解析】本题考查损益期望值的计算。损益期望值=450×0.3+250×0.5+(-250)×0.2=210(万元)。