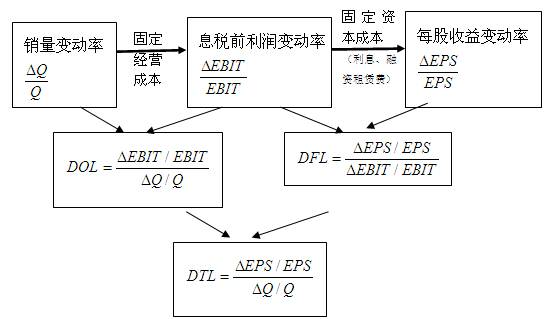

【考点四】杠杆效应

定义公式——用于预测

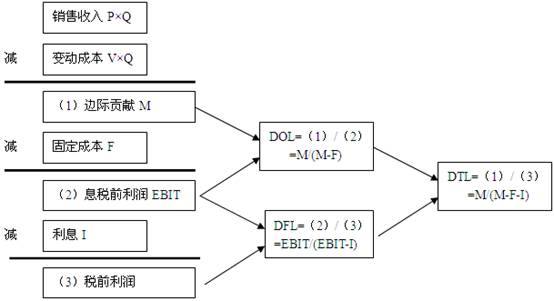

简化计算公式——用于计算

【例题45·计算题】某公司2012年的净利润为750万元,所得税税率为25%。该公司全年固定性经营成本总额为1500万元,公司年初发行了一种5年期债券,数量为1万张,每张面值为1000元,发行价格为1100元,债券年利息为当年利息总额的10%,发行费用占发行价格的2%,计算确定的2013年的财务杠杆系数为2。

要求:根据上述资料计算如下指标:

(1)2012年利润总额;

(2)2012年利息总额;

(3)2012年息税前利润总额;

(4)2012年债券资本成本(采用贴现模式,计算结果保留两位小数);

(5)2013年的经营杠杆系数。

【答案】

(1)利润总额=750/(1-25%)=1000(万元)

(2)EBIT/(EBIT-I)=DFL

EBIT/1000=2

EBIT=2000(万元)

I=2000-1000=1000(万元)

(3)息税前利润=EBIT=2000(万元)

(4)债券利息=1000×10%=100(元)

票面利息率=100/1000=10%

1100×(1-2%)=1000×10%×(1-25%)×(P/A,K,5)+1000×(P/F,K,5)

1078=75×(P/A,K,5)+1000×(P/F,K,5)

K=5%时,75×4.3295+1000×0.7835=1108.21

K=6%时,75×4.2124+1000×0.7473=1063.23

得K=5.67%

(5)经营杠杆系数=(1500+2000)/2000=1.75

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>