【考点五】最优资本结构决策

(一)无差别点法

【例题46·计算题】A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股资本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元,公司目前的息税前利润为300万元,企业由于扩大经营规模,需要追加筹资2800万元,投资一个新项目,所得税税率25%,不考虑筹资费用因素。有三种筹资方案:

甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。

乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。

丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充向银行借款300万元,利率10%。

要求:

(1)计算甲方案与乙方案的每股收益无差别点息税前利润;

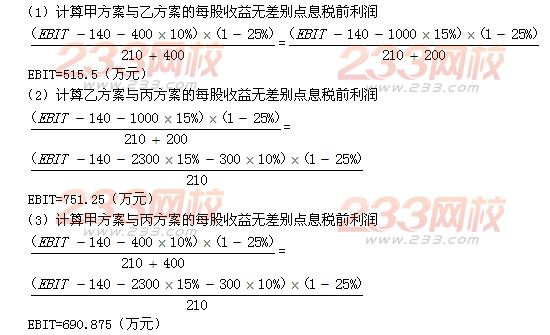

(2)计算乙方案与丙方案的每股收益无差别点息税前利润;

(3)计算甲方案与丙方案的每股收益无差别点息税前利润;

(4)判断公司应如何筹资;

(5)若公司预计新项目每年可给公司带来新增的息税前利润为500万时应如何筹资;

【答案】

(4)当企业预计的息税前利润小于515.5万元的时候应采用甲方案,当企业预计的息税前利润大于515.5万元但小于751.25万元时应采用乙方案,当企业预计的息税前利润大于751.25万元时应采用丙方案。

(5)公司预计总的息税前利润=300+500=800(万元)

EPS甲=(800-140-400×10%)×(1-25%)/(210+400)=0.76

EPS乙=(800-140-1000×15%)×(1-25%)/(210+200)=0.93

EPS丙=(800-140-2300×15%-300×10%)×(1-25%)/210=1.02

应采用丙筹资方案。

(二)公司价值分析法

【例题47·计算题】公司息税前利润为600万元,公司适用的所得税税率为25%,公司目前总资本为2000万元,其中80%由普通股资本构成,股票账面价值为1600万元,20%由债券资本构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。该公司认为目前的资本结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息率和权益资本的成本率情况见表1:

要求:

(1)填写表1中用字母表示的空格。

(2)填写表2公司市场价值与企业综合资本成本中用字母表示的空格。

(3)根据表2的计算结果,确定该公司最优资本结构。

【答案】

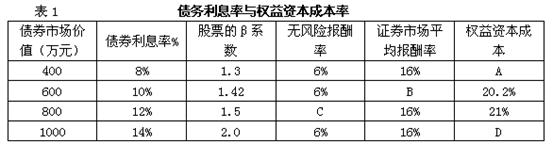

(1)根据资本资产定价模型:A=6%+1.3×(16%-6%)=19%

6%+1.42×(B-6%)=20.2%,所以B=16%

C+1.5×(16%-C)=21%,所以C=6%

D=6%+2×(16%-6%)=26%

(2)

E=净利润/股票资本成本=(600-400×8%)×(1-25%)/19%=2242.11(万元)

F=400+2242.11=2642.11(万元)

G=8%×(1-25%)=6%

H=A=19%

I=6%×15.14%+19%×84.86%=17.03%

J=(600-1000×14%)×(1-25%)/26%=1326.92(万元)

K=1326.92+1000=2326.92(万元)

L=1000/2326.92=42.98%

M=1326.92/2326.92=57.02%

N=14%×(1-25%)=10.5%

O=D=26%

P=10.5%×42.98%+26%×57.02%=19.34%

(3)由于负债资本为400万元时,企业价值最大,同时平均资本成本最低,所以此时的结构为公司最优资本结构。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>