知识点:股份有限公司的设立条件

(一)设立条件

《公司法》规定,设立股份有限公司,应当具备下列条件:

(1)发起人符合法定人数;

(2)发起人认购和募集的股本达到法定资本最低限额;

(3)股份发行、筹办事项符合法律规定;

(4)发起人制订公司章程,采用募集方式设立的经创立大会通过;

(5)有公司名称,建立符合股份有限公司要求的组织机构;

(6)有公司住所。

1.发起人条件

(1)根据《公司法》规定,发起人为2人以上200人以下,其中须有半数以上的发起人在中国境内有住所。

(2)股份有限公司发起人承担公司筹办事务。发起人应当签订发起人协议,明确各自在公司设立过程中的权利和义务。

(3)法律上对于发起人并无定义,《公司法司法解释(三)》规定:为设立公司而签署公司章程、向公司认购出资或者股份并履行公司设立职责的人,应当认定为公司的发起人,可见发起人的主要特征是履行公司设立职责的股东。

2.财产条件

(1)注册资本最低限额。股份有限公司注册资本的最低限额为人民币500万元。法律、行政法规对股份有限公司注册资本的最低限额有较高规定的,从其规定。如:上市公司的最低注册资本限额为人民币3000万元。

(2)缴纳注册资本的方式和期限。

| 发起设立方式设立 | 注册资本为在公司登记机关登记的全体发起人认购的股本总额。 |

| 公司全体发起人可以一次缴足,也可分期缴纳。分期缴纳的,首次出资额不得低于注册资本的20%,其余部分由发起人自公司成立之日起2年内缴足;其中,投资公司可以在5年内缴足。在缴足前,不得向他人募集股份。 | |

| 募集方式设立 | 注册资本为在公司登记机关登记的实收股本总额。 |

| 发起人认购的股份不得少于公司股份总数的35%;但法律、行政法规另有规定的,从其规定。 |

【相关考点】人民法院受理破产申请后,债务人的出资人尚未完全履行出资义务的,管理人应当要求该出资人缴纳所认缴的出资,而不受出资期限的限制。

3.出资

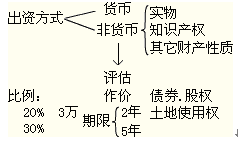

(1)出资方式

①根据《公司法》的规定,股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。《公司登记管理条例》明确规定:“股东不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资”。

【相关考点】普通合伙人以劳务出资的,其评估办法由全体合伙人协商确定,并在合伙协议中载明。

②我国《公司法》对无形资产占注册资本的比例没有限制,但是,规定全体股东的货币出资金额不得低于公司注册资本的30%。这主要是为了保障公司设立后的正常经营。

③以发起方式设立股份公司的,发起人应当书面认足公司章程规定其认购的股份;一次缴纳的,应当缴纳全部出资;分期缴纳的,应即缴纳首期出资。以货币出资的,应当将货币出资足额存入公司在银行开设的账户;以非货币财产出资的,应当依法办理其财产权的转移手续。

(2)非货币财产的评估作价

①对作为出资的非货币财产应当评估作价,核实财产,不得高估或者低估作价。法律、行政法规对评估作价有规定的,从其规定。

②出资人以非货币财产出资,未依法评估作价,公司、其他股东或者公司债权人请求认定出资人未履行出资义务的,人民法院应当委托具有合法资格的评估机构对该财产评估作价。

③评估确定的价额显著低于公司章程所定价额的,人民法院应当认定出资人未依法全面履行出资义务。但是,出资人以符合法定条件的非货币财产出资后,因市场变化或者其他客观因素导致出资财产贬值,公司、其他股东或者公司债权人则无权请求该出资人承担补足出资责任。当事人另有约定的除外。

(3)股权出资

①投资人可以以其持有的在中国境内设立的有限责任公司或者股份有限公司的股权作为出资,投资于境内其他有限责任公司或者股份有限公司。但是,出现下列情形之一的,股权公司的股权不得用于出资:股权公司的注册资本尚未缴足;已被设立质权;已被依法冻结;股权公司章程约定不得转让;法律、行政法规或者国务院决定规定,股权公司股东转让股权应当报经批准而未经批准等。

②股权作为非货币财产出资,也应当经过评估作价。如果股权出资未经评估作价的,当公司、其他股东或者公司债权人请求认定出资人为履行出资义务的,应当和其他非货币财产出资一样,由人民法院委托具有合法资格的评估机构对该股权评估作价,以确认出资人是否全面履行了出资义务。

(4)履行出资义务

①股东是否履行出资义务包括两个层面的问题,第一是股东出资是否缴纳,第二是出资金额是否与股东认缴的金额一致。

②股东出资是否缴纳,主要看股东的出资是否转移至公司所有。货币和一般财产应当交付,某些特殊财产例如土地使用权、知识产权、股权还应当依法办理变更登记。

| 出资人以其他公司股权出资 | 符合下列条件的,人民法院应当认定出资人已履行出资义务:(1)出资的股权由出资人合法持有并依法可以转让;(2)出资的股权无权利瑕疵或者权利负担;(3)出资人已履行关于股权转让的法定手续;(4)出资的股权已依法进行了价值评估。 |

| 出资人以房屋、土地使用权或者需要办理权属登记的知识产权等财产出资,已经交付公司使用但未办理权属变更手续 | 公司、其他股东或者公司债权人主张认定出资人未履行出资义务的,人民法院应当责令当事人在指定的合理期间内办理权属变更手续;在前述期间内办理了权属变更手续的,人民法院应当认定其已经履行了出资义务;出资人主张自其实际交付财产给公司使用时享有相应股东权利的,人民法院应予支持。出资人已经就前述财产出资,办理权属变更手续但未交付给公司使用,公司或者其他股东主张其向公司交付、并在实际交付之前不享有相应股东权利的,人民法院应予支持。 |

| 出资人以划拨土地使用权出资,或者以设定权利负担的土地使用权出资 | 公司、其他股东或者公司债权人主张认定出资人未履行出资义务的,人民法院应当责令当事人在指定的合理期间内办理土地变更手续或者解除权利负担;逾期未办理或者未解除的,人民法院应当认定出资人未依法全面履行出资义务。(用划拨土地出资应当先办理有关变更手续) |

【相关考点】《物权法》规定:“无处分权人将不动产或者动产转让给受让人的,所有权人有权追回;除法律另有规定外,符合下列情形的,受让人取得该不动产或者动产的所有权:受让人受让该不动产或者动产时是善意的;以合理的价格转让;转让的不动产或者动产依照法律规定应当登记的已经登记,不需要登记的已经交付给受让人。”

④以贪污、受贿、侵占、挪用等违法犯罪所得的货币出资后取得股权的,对违法犯罪行为予以追究、处罚时,应当采取拍卖或者变卖的方式处置其股权。

(5)不按照规定出资的责任

股东不按照规定缴纳出资的,包括股东未缴纳出资和缴纳出资未能符合认缴金额,这分别称为股东未履行出资义务和未能全面履行出资义务。抽逃出资产生的责任与此类似。

| ①股东未履行或者未全面履行出资义务 | 公司或者其他股东可以请求其向公司依法全面履行出资义务的 | 公司债权人也可以请求未履行或者未全面履行出资义务的股东在未出资本息范围内对公司债务不能清偿的部分承担补充赔偿责任。该赔偿归该提出请求的债权人所有。因此,当未履行或者未全面履行出资义务的股东已经承担上述责任后,其他债权人再提出相同请求的,人民法院不再予以支持。 |

| ②股东在公司设立时未履行或者未全面履行出资义务 | 发起人与被告股东承担连带责任,但是,公司的发起人承担责任后,可以向被告股东追偿 | 发起人股东的这一资本充实责任是法定责任,不得以发起人协议的约定、公司章程规定或股东会决议免除。 |

| ③股东在公司增资时未履行或者未全面履行出资义务 | 董事、高级管理人员未尽公司法规定的忠实和勤勉义务,使得该出资不足情况发生的,这些董事、高级管理人员也应对上述原告承担相应责任 | 承担相应责任后,可以向被告股东追偿。 |

| ④第三人代垫资金协助发起人设立公司 | 双方明确约定在公司验资后或者在公司成立后将该发起人的出资抽回以偿还该第三人,发起人依照前述约定抽回出资偿还第三人后又不能补足出资 | 相关权利人可以请求第三人连带承担发起人因抽回出资而产生的相应责任 |

| ⑤股东未履行或者未全面履行出资义务或者抽逃出资 | 公司根据公司章程或者股东会决议对其利润分配请求权、新股优先认购权、剩余财产分配请求权等股东权利作出相应的合理限制 | 该股东请求认定该限制无效的,人民法院不予支持 |

| 公司或者其他股东请求其向公司全面履行出资义务或者返还出资 | 被告股东不得以诉讼时效为由进行抗辩 | |

| ⑥股份有限公司的认股人未按期缴纳所认股份的股款 | 经公司发起人催缴后在合理期间内仍未缴纳,公司发起人可以另行募集该股份 | 对于认股人延期缴纳股款给公司造成的损失,公司还可以请求该认股人承担赔偿责任 |

| ⑦登记于公司登记机关的股东未履行出资义务 | 公司债权人请求其对公司债务不能清偿的部分在未出资本息范围内承担补充赔偿责任 | 股东以其仅为名义股东而非实际出资人为由进行抗辩的,人民法院不予支持 |

| ⑧冒用他人名义出资并将该他人作为股东在公司登记机关登记 | 冒名登记行为人应当承担相应责任 | 公司、其他股东或者公司债权人以未履行出资义务为由,请求被冒名登记为股东的承担补足出资责任或者对公司债务不能清偿部分的赔偿责任的,人民法院不予支持 |

【相关考点】对下列债权请求权提出诉讼时效抗辩的,人民法院不予支持:基于投资关系产生的缴付出资请求权。

【相关考点】《破产法》规定,债务人的出资人尚未完全履行出资义务的,管理人应当要求该出资人缴纳所认缴的出资,而不受出资期限的限制。

(6)会计师在不实出资中的责任

股东缴纳出资后,必须经依法设立的验资机构验资并出具证明。验资是会计师事务所的一项重要业务。当最终发现股东出资不实时,出具验资报告的会计师事务所需要承担相应的法律责任。

| 连带责任 | 在会计师与出资人恶意串通或者明知出资不实而出具验资报告的情况下,会计师事务所应承担连带赔偿责任。 |

| 补充责任 | 当会计师事务所因过失出具不实报告,并给利害关系人造成损失时,会计师事务所应当根据其过失大小承担赔偿责任。 |

| 应先由被审计单位赔偿利害关系人的损失。被审计单位的出资人虚假出资、不实出资或者抽逃出资,事后未补足,且依法强制执行被审计单位财产后仍不足以赔偿损失的,出资人应在虚假出资、不实出资或者抽逃出资数额范围内向利害关系人承担补充赔偿责任。 | |

| 当会计师事务所能够证明存在以下情形之一的,不承担民事赔偿责任:(1)已经遵照验资程序进行审核并出具报告,但被验资单位在注册登记后抽逃资金;(2)为登记时未出资或者未足额出资的出资人出具不实报告,但出资人在登记后已补足出资。 | |

| 无效免责 | 会计师事务所在报告中注明“本报告仅供年检使用”、“本报告仅供工商登记使用”等类似内容的,不能作为其免责的事由。 |

4.组织条件

(1)股份有限公司的设立需要有相应的名称、住所,必须在名称中标明股份有限公司或者股份公司字样。同时,需要建立相应的组织机构。股份有限公司的发起人应当制订公司章程,采用募集方式设立的须经创立大会通过。

(2)上市公司应在其公司章程中规定股东大会的召开和表决程序,还应在公司章程中规定股东大会对董事会的授权原则,授权内容应明确具体。

为了帮助大家通过考试,233网校为大家提供注册会计师VIP班(含精讲班+冲刺班+习题班+真题解析班+机考实战班)免费试听 点击进入>>,233网校祝大家考试成功!

编辑推荐2013年注册会计师考试热点:

2013年注册会计师考试成绩查询专题 成绩复核汇总 证书领取汇总

编辑推荐2014年注册会计师考试热点: