参考答案及解析

一、单项选择题

1.【答案】C

【解析】上市公司不得擅自改变招股说明书所列资金用途,如须改变,必须经股东大会批准。

2.【答案】C

【解析】为股票发行出具审计报告、资产评估报告或者法律意见书的专业机构和人员,在股票承销期内和期满后6个月内,不准买卖该股票。

3.【答案】A

【解析】发起人持有的本公司的股份,自公司成立之日起1年内不得转让。

【注意】"年限”有所变化,与原《公司法》的规定不同。

4.【答案】B

【解析】E市公司的重大事件包括:(1)上市卅发生重大亏损或者重大损失;(2)上市公司的董事、1/3以卜的监事或者经理发生变动;(3)持有上市公司5%以上的股东,其持股情况发生较大变化等。

5.【答案】D

【解析】向累计超过200人的特定对象发行证券,为公开发行。

6.【答案】C

【解析】收购人在依照规定报送上市公司收购报告书之日起15日后,公告其收购要约。收购要约的期限不得少于30 日,并不得超过60日。

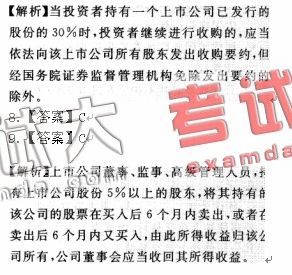

7.【答案】B

10.【答案】B

【解析】公司申请债券上市交易,其公司债券的实际发行额不得少于人民币5000万元。

11.【答案】A

【解析】上市公司1/3以上的监事发生变动才须立即公告,A项未达到该比例。

12.【答案】B

【解析】上市公司非公开发行新股,应当符合经国务院批准的国务院证券监督管理机构规定的条件,并报国务院证券监督管理机构核准。