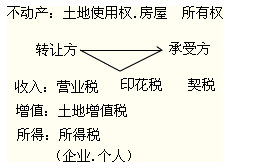

三、契税

(一)契税的纳税人——权属的承受人

(二)契税的征税范围

1.国有土地使用权出让

2.土地使用权转让(包括出售、赠与、交换)

3.房屋买卖

4.赠与

5.交换

6.特殊情况——视同转移7项,重点是:

(1)以土地、房屋权属作价投资、入股

(2)以土地、房屋权属抵债

(3)以获奖方式承受土地、房屋权属

【提示1】企业破产清算期间,债权人破产企业土地、房屋权属的,免征契税。对非债权人承受破产企业土地、房屋权属的,征收契税。

【提示2】土地、房屋权属的典当、继承、分拆(分割)、出租、抵押,不属于契税的征税范围。

(三)契税的计税依据

1.国有土地使用权出让、土地使用权出售、房屋买卖——成交价格作为计税依据。

2.土地使用权赠与、房屋赠与,由征税机关参照土地使用权出售、房屋买卖——市场价格确定。

3.土地使用权交换、房屋交换——交换土地使用权、房屋的“价格差额”。

【特别掌握】交换价格不相等的,由多交付货币的一方缴纳契税;交换价格相等的,免征契税。

4.以划拨方式取得的土地使用权,经批准转让房地产时,以补交的土地使用权出让费用或者土地收益为计税依据。

(四)契税的税收优惠:见教材

考前攻略:2013年初级会计职称考试试题专题 初级会计职称历年真题汇总

◇ 温馨提示:233网校针对学员开设2013年初级会计职称【模考押题班】【机考押题班】,紧扣大纲,重点提升!点击体验>>