企业债券是指在中华人民共和国境内具有法人资格的企业在境内依照法定程序发行、约定在一定期限内还本付息的有价证券,但是,金融债券和外币债券除外。

要点一

(发行条件、条款设计要求及其他安排)

(一)发行条件

1.基本条件

(1)《企业债券管理条例》的有关规定如下。

①企业规模达到国家规定的要求。

②企业财务会计制度符合国家规定。

③具有偿债能力。

④企业经济效益良好,发行企业债券连续3年

盈利。

⑤企业发行企业债券的总面额不得大于该企业的自有资产净值。

⑥所筹资金用途符合国家产业政策。

(2)《证券法》和《国家发展改革委关于推进企业债券市场发展、简化发行核准程序有关事项的通知》的有关规定如下。

①股份有限公司的净资产额不低于人民币3000万元,有限责任公司和其他类型企业的净资产不低于人民币6000万元。

②累计债券余额不超过发行人净资产(不包括少数股东权益)的40%。

③最近3年平均可分配利润(净利润)足以支付

债券l年的利息。

④筹集的资金投向符合国家产业政策,所需相关手续齐全:用于固定资产投资项目的,应符合固定资产投资项目资本金制度要求,原则上累计发行额不超过该项目总投资的60%;用于收购产权(股权)的,比照该比例执行;用于调整债务结构的,不受该比例限制,但企业应提供银行同意以债还贷的证明;用于补充营运资金的,不超过发债总额的20%。

⑤债券的利率由企业根据市场情况确定,但不得超过国务院限定的利率水平。

⑥已发行的企业债券或者其他债务未处于违约或延迟支付本息的状态。

⑦最近3年没有重大违法违规的行为。

2.募集资金的投向(本企业的生产经营)根据《企业债券管理条例》的规定,不得用于房地产买卖、股票买卖和期货交易等与本企业生产经营无关的风险性投资。

【例题1 不定项选择题】

企业债券筹集的资金不得用于( )。

A.房地产买卖

B.本企业的生产经营

C.股票买卖

D.弥补亏损

【答案】ACD

【解析】《证券法》规定:不得用于弥补亏损和非生产性支出;《国家发展改革委关于推进企业债券市场发展、简化发行核准程序有关事项的通知》规定:可用于固定资产投资项目、收购产权(股权)、调整债券结构和补充营运资金。

3.不得再次发行的情形

(1)前一次公开发行的公司债券尚未募足的。

(2)对已公开发行的公司债券或者其他债务有违约或者延迟支付本息的事实,且仍处于继续状态的。

(3)违反《证券法》规定,改变公开发行公司债券所募资金用途的。

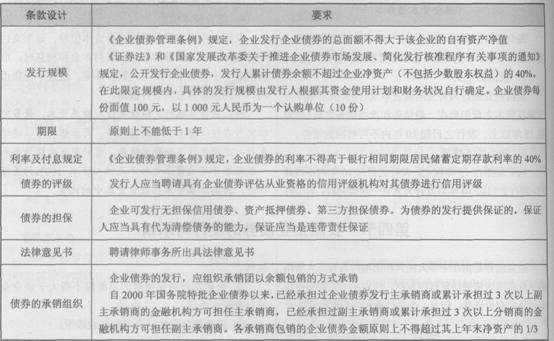

(二)条款设计要求及其他安排

真题推荐:2001-2013年证券考试真题汇总

最新推荐:2014证券考试指南|考试时间|报名时间|报考条件|教材|科目

课程辅导:为方便广大学员充分备考,233网校“2014年证券从业HD高清课件”开始招生,辅导课程:证券VIP班,套餐班,精讲班,冲刺班,习题班。